程机械上一轮景气度向上时期为 2011 年,2011 年全年基建固投完成额为 6.69 万亿元。2017 年基建固投完成额为 17.31 万亿元,是 2011 年的 2.59 倍。高基数对工程机械的需求更大,工程机械存量市场仍有大量提升空间。

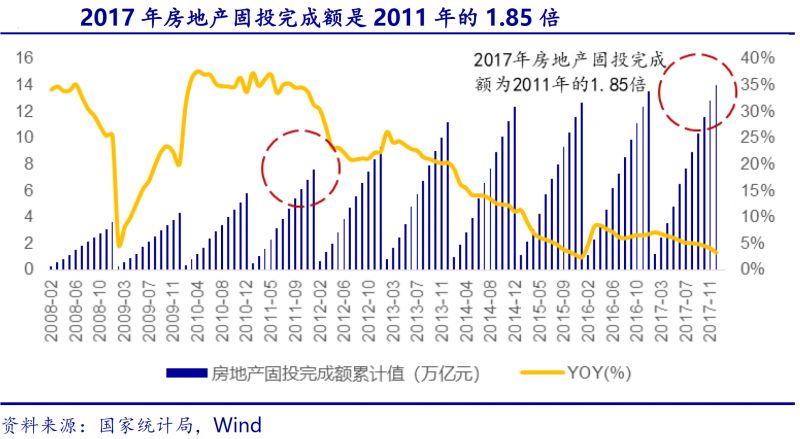

本轮房地产固投完成额 1.9 倍于上一轮,高基数对工程机械需求更大。工程机械上一轮景气度向上时房地产固投完成额为 7.57 万亿元。2017 年房地产固投完成额为 13.97 万亿元,是 2011 年的 1.85 倍。2018 年 1-4 月,房地产固投完成额累计同比增速保持高位,高基数加码高增速对工程机械产生庞大的需求。

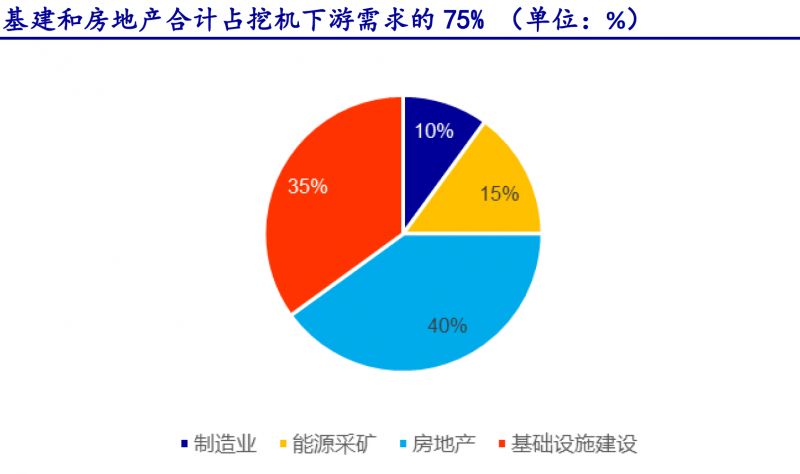

挖机下游需求以基建和房地产为主,二者合计占比达 75%。挖掘机是开挖土壤的施工机械,配合不同属具如破碎锤、松土器、抓夹、快速连接器等还能轻松实现一机多用。下游涵盖房地产、基础设施建设、能源采矿、制造业等多个领域,其中房地产和基建下游需求占比合计达到 75%,是挖机最主要的需求来源。

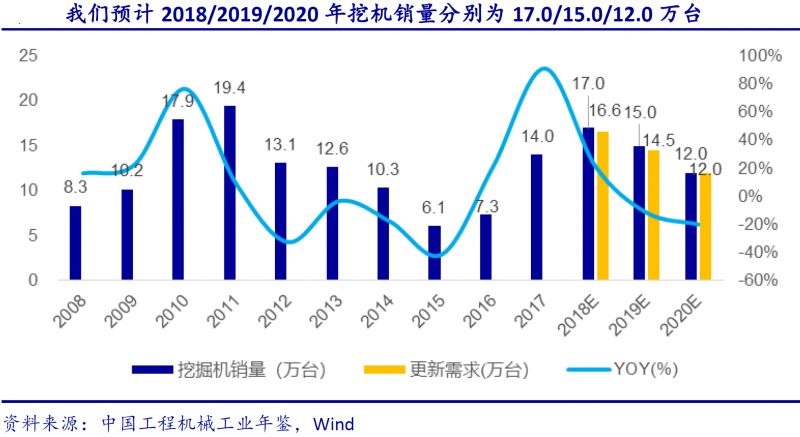

2011 年国内挖机销量 19.39 万台,达到销量峰值。行业普遍认同的挖机常规使用的寿命一般在 7 年左右,2011 年前后超量销售的挖机将于 2018年迎来更新高峰。

更新需求带动挖机销量爆发,预计 2018/2019/2020 年挖机销量分别为17.0/15.0/12.0 万台。根据对更新需求的测算,结合应用下沉、超期使用等导致挖机更新需求不能充分释放的特点,同时考虑到出口、总量补齐等因素,能判断2018/2019/2020 年挖机销量分别为 17.0/15.0/12.0 万台。

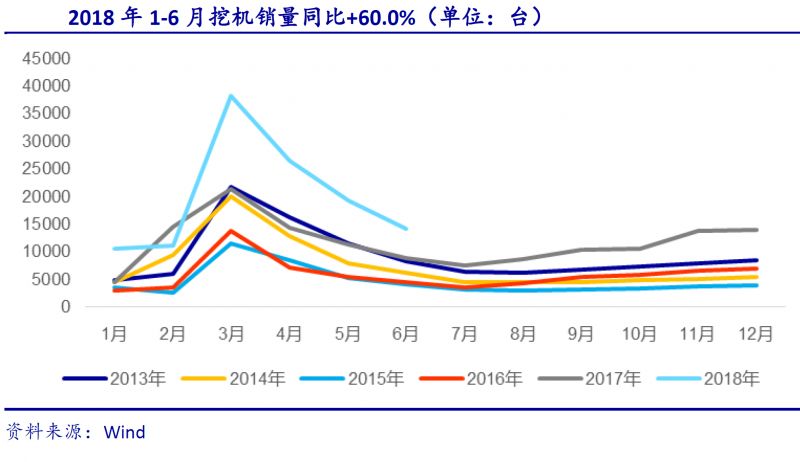

2018 年上半年挖机销售火爆,判断预计 2018 年下半年新机销售进入相对平稳时期。

新工程开工是促进挖机更新与新机购置的主要的因素,历史上看一般是上半年开工情况较好、挖机销量较高,夏季开始受南方高温、降雨等影响开工热度会有所降低。

在上一轮高点的 2011 与 2012 年,前 6 个月挖机销量全年占比分别为 71.56%/68.02%;而 2018年上半年挖机销量已达到 12 万台,同比大增 60.0%。

综合考虑 2018 年全年更新需求、销量预判以及上半年销售数据,下半年挖机销售将进入相对平稳期。

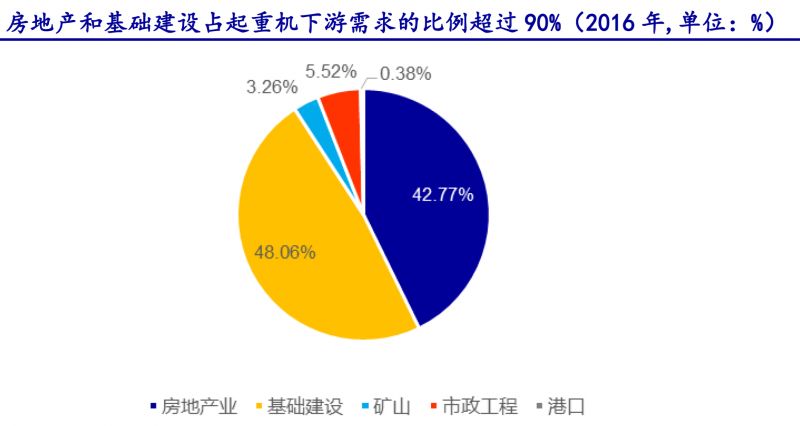

房地产和基建是起重机械最主要下游需求,测算占比超过 90%。起重机械下业应用广泛,大多数都用在基础设施建设、房地产开发、市政设施建设工程、矿山、港口等,我们采用各个下业 2016 年固定资产投资完成额估算起重机械下游需求占比,测算出基本的建设和房地产固投完成额占比分别为 48.06%和 42.77%,合计超过 90%,是起重机械最主要的下游需求领域。

汽车起重机实际常规使用的寿命较长,但考虑到设备需要上路行驶,环保要求趋紧将有效驱动提前更新,国内汽车起重机的实际常规使用的寿命一般在 7-10 年左右。

更新需求带动销量爆发,预计 2018/2019/2020 年汽车起重机销量分别为2.65/2.95/2.90 万台。由于自身寿命较长,国内汽车起重机超期使用情况相对挖机更常见,因此判断汽车起重机新机销量与更新需求倒挂情况相对挖机更严重,预计2018/2019/2020 年汽车起重机销量分别为 2.65/2.95/2.90 万台。

装载机大多数都用在铲运和轻度铲挖作业,农田水利、矿山、房地产和基础设施建设是其四大应用领域。装载机大多数都用在铲装土壤、砂石、煤炭等散状物料,也可对硬土、矿石等作轻度铲挖作业,搭配不同的属具还能够实现装卸、推土等工作,被大范围的应用于农田水利、矿山、房地产和基础设施建设。

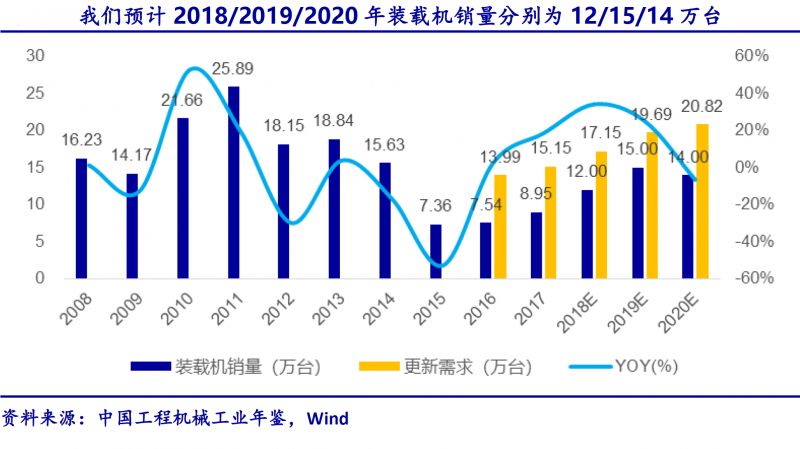

装载机超寿命周期使用率高,预计 2018/2019/2020 年装载机销量分别为12/15/14 万台。我国对工程机械没有强制报废的要求,装载机超寿命周期使用更为常见,实际销量与更新需求间的倒挂现象更为严重,考虑跟新需求与实际使用情况,预计 2018/2019/2020 年装载机销量分别为 12/15/14 万台。

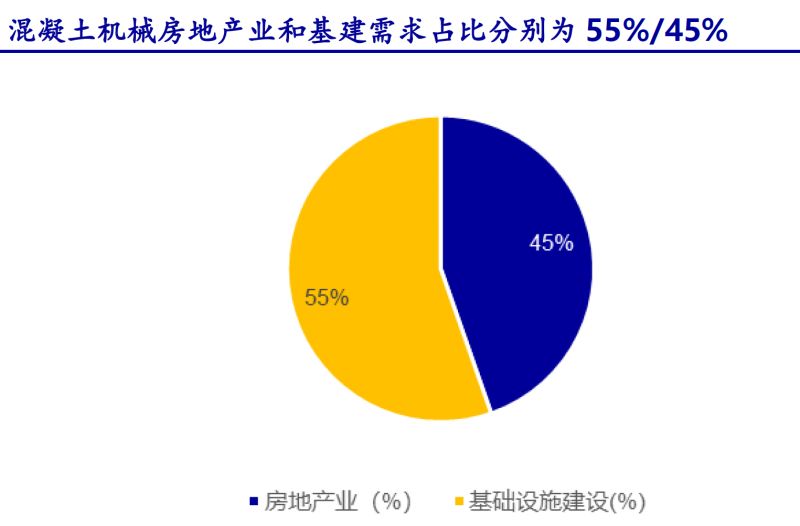

混凝土机械分为四大类产品,地产基建为主要下游。混凝土机械大致上可以分为泵车和泵、搅拌车和搅拌站四大类产品,搅拌站将混凝土产出,再由搅拌车运输到施工现场,通过泵车或者混凝土泵将混凝土泵送到浇筑地点。混凝土机械下游需求主要是房地产和各类基础设施建设,用 2017 年房地产业和基建固投完成额来估算下游需求占比,得出房地产/基建需求占比分别为 55%/45%。

鉴于混凝土泵车仅有 2009-2016 年保有量数据,为了做更新需求测算,对 1999-2016 年销量数据做了估算,

1)对混凝土泵车 2009-2016 年数据做趋势变化分析,我们得知 2009-2012 年数据呈指数型增长, 2013-2016 年数据呈对数型增长;2)对 2009-2012 年保有量数据来进行指数性拟合,倒推出 1999-2008 年保有量数据。

3)考虑泵车不当使用、不可抗力等因素和超负荷使用情况,结合当年商砼产量,我们给予不同年份一定的损耗率,则当年销量=(当年保有量-上一年保有量)+当年保有量*损耗率。混凝土泵车使用时间比较久,一般在 10-12 年左右,部分能够正常的使用至14 年及以上。

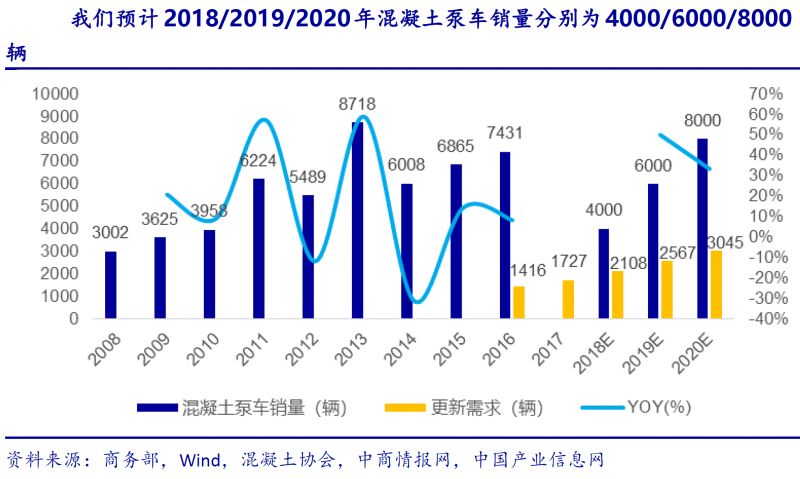

上一轮周期向上时,挖机、起重机械均在 2011 年达到销量高峰,混凝土机械位于工程机械产品受益传导链后方,根据估算数据,于 2013 年达到 8718 辆的销量高峰。

而混凝土泵车使用年数的限制较长,一般在 12 年左右,2018-2020 年并非更新高峰期,更新需求对整体销量的影响要低于挖机和起重机。结合更新需求、基建与房地产建设投资情况和行业经验,预计 2018/2019/2020 年混凝土泵车销量分别为4000/6000/8000 辆。

路面机械大多数都用在公路、城市道路路面和飞机场道面等,按照路面结构和机械用途可分为四类。按照路面结构及用途,路面机械可被分为面层施工机械、基层施工机械、沥青材料加工处理设备和石材集料加工处理设备;细分到具体的产品,路面机械可分为沥青搅拌设备、平地机、摊铺机等 12 种主要类型,被广泛地应用于道路路面和飞机场道面建设。

路面机械销量已经触顶,开始步入存量时代。“四万亿”计划刺激工程机械行业全方面爆发,路面机械在上一轮周期向上时销量见顶,摊铺机、平地机分别在 2011 年达到3386/5259 台的销量高峰。本轮周期向上时路面机械下游需求驱动有限,难以达到上一轮的高度,路面机械销量将保持平稳增长,逐渐步入存量时代。